作业成本核算

作业成本计算涉及特定作业的材料,人工和间接费用的累积。该方法是跟踪特定工作的特定成本并检查它们以查看以后的工作是否可以降低成本的绝佳工具。另一种用法是查看是否可以将产生的任何超额费用记入客户账单。

作业成本核算用于累积小单位成本。例如,工作成本计算适合于推导构建定制机器,设计软件程序,构建建筑物或生产小批量产品的成本。作业成本核算涉及以下会计活动:

材料。它会累积组件的成本,然后在使用组件后将这些成本分配给产品或项目。

劳动。员工将自己的时间计入特定工作,然后根据员工的人工成本将其分配给这些工作。

高架。它在成本池中累积间接费用,然后将这些成本分配给作业。

作业成本核算会导致有关每个作业的信息的离散“存储桶”,成本会计可以查看这些信息以查看是否确实应将其分配给该作业。如果当前有许多工作在进行,则很可能会错误地分配成本,但是工作成本核算系统的本质使它具有高度可审计性。

如果预计某项工作会长期运行,则成本会计可以将该工作桶中存储的累积成本与其预算进行定期比较,如果成本似乎超出了预期,则可以提前向管理层发出警告。这使管理人员有时间控制项目的其余部分的成本,或者可能要与客户联系以增加账单以弥补部分或全部成本超支。

如果要由客户偿还成本,则作业成本计算需要相当大的成本计算精度(就像成本加成合同的情况一样,在这种情况下,客户要支付所有发生的成本以及利润)。在这种情况下,成本会计必须先仔细检查分配给每个作业的成本,然后再将其释放给开票人员,这会创建客户发票。由于公司控制人员希望尽快开具发票,因此这可能导致成本会计在工作结束后花费大量时间。

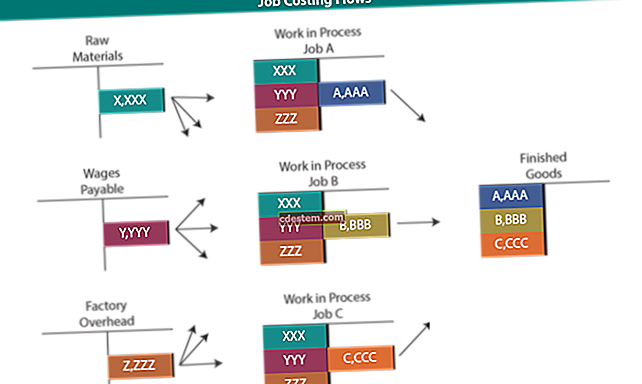

物料的作业成本分摊

在作业成本计算环境中,要在产品或项目上使用的物料首先进入工厂并存储在仓库中,然后从库存中挑选物料并将其发放给特定作业。如果产生了损坏或废品,则将正常金额计入间接费用池中以供以后分配,而异常金额则直接计入已售商品成本中。一旦完成一项工作,整个工作的成本就会从在制品库存转移到成品库存。然后,一旦商品被出售,资产的成本便从库存帐户中删除,并转移到已出售的商品成本中,同时公司还记录了销售交易。

劳动力的工作成本分摊

在工作成本计算环境中,如果可以直接追溯到单个工作,则可以直接将其计入单个工作。所有其他与制造相关的劳动力都记录在间接费用成本池中,然后分配给各种空缺职位。第一种类型的劳动称为直接劳动,第二种类型的称为间接劳动。作业完成后,将其转移到成品库存帐户中。然后,一旦商品被出售,资产的成本便从库存帐户中删除,并转移到已出售的商品成本中,同时公司还记录了销售交易。

间接费用的作业成本分配

在工作成本计算环境中,非直接成本会累积到一个或多个间接成本池中,您可以根据某种成本使用量从中将成本分配给未完成的工作。应用间接费用时的关键问题是,在所有报告期间内,始终将相同类型的费用记入间接费用,并将这些费用一致地应用于作业。否则,成本会计很难解释为什么间接费用分配从一个月到下个月变化。

将实际成本累积到间接费用池中并将其分配给工作可能是一个耗时的过程,会干扰在报告期内结帐。为了加快该过程,一种替代方法是根据历史成本分配标准成本。这些标准成本永远不会与实际成本完全相同,但可以轻松计算和分配。

标准成本的间接费用分配过程是使用历史成本信息得出每个活动单位的标准费率,然后根据其活动单位将该标准金额分配给作业。然后,您从间接费用成本池中减去分配的总金额(其中包含实际间接费用),并处置间接费用池中的所有剩余金额。您可以使用以下任何一种方法来处理剩余金额:

计入已售商品成本。将全部差异记入已售商品成本。这是最简单的方法。

分配差异。根据这些帐户的期末余额,将差异分配给产成品,在制品和销售成本的科目。这种方法比较耗时,但是在公认会计原则下,这是最理论上最正确的方法。

对工作收费。将差异分配给报告期间内打开的那些作业。这种方法最耗时。从本质上讲,它将公司还原为实际成本核算系统,因为此方法的结果将近似于在实际成本分配系统下创建的结果。

根据定义,间接费用池的分配本质上是不准确的,因为基础成本不能直接与工作相关联。因此,最好使用上述方法中最简单的方法来处理间接费用池中的任何剩余金额。

类似条款

作业成本核算也称为作业订单成本核算。